Budget CSE : guide complet pour le calcul et la gestion

Le comité social et économique (CSE) est une instance unique regroupant le comité d’entreprise (CE), les délégués du personnel et le CHSCT. Son financement est une question centrale pour assurer son bon fonctionnement, et il est calqué sur celui de l’ancien comité d’entreprise.

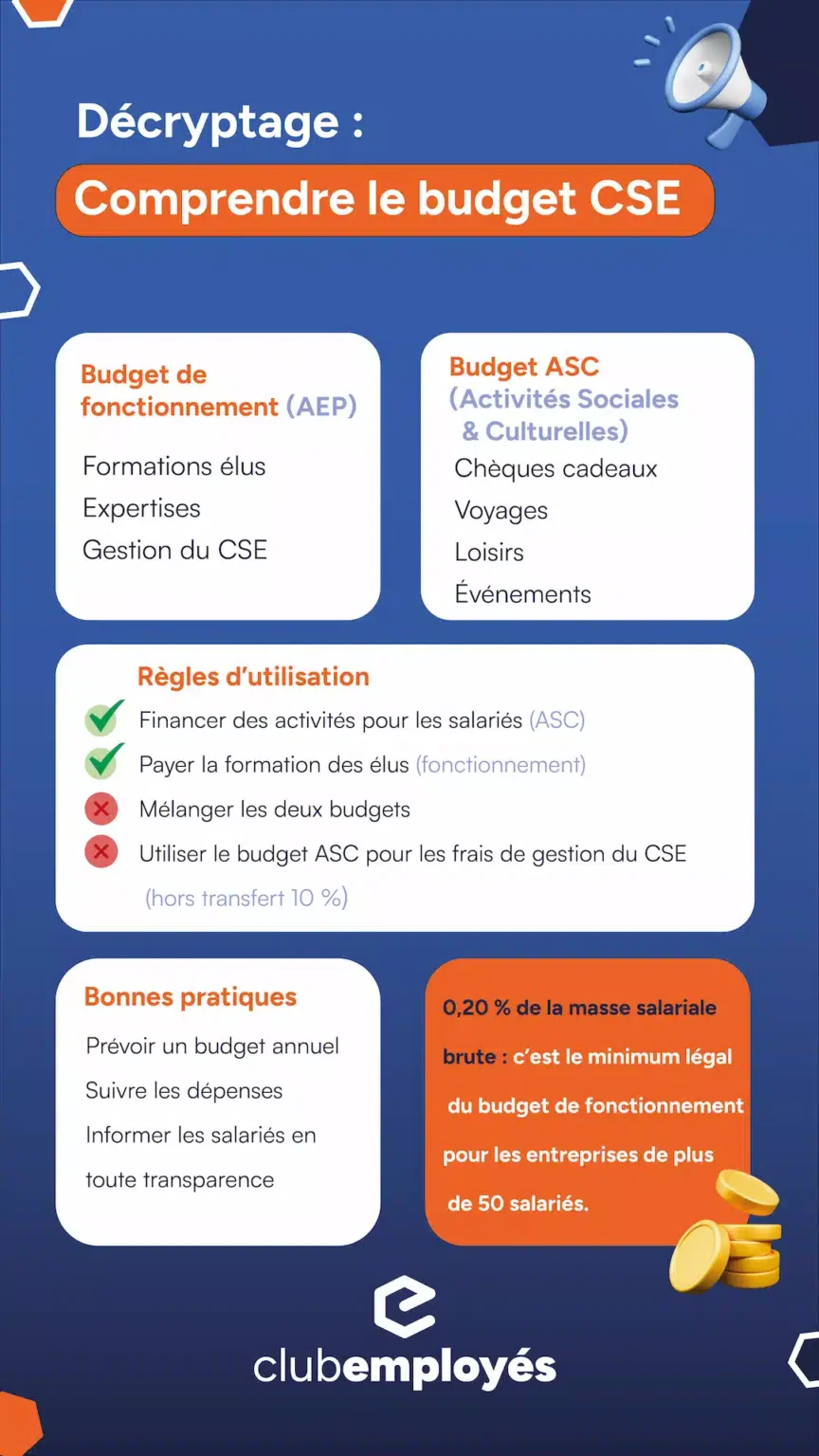

Le CSE des entreprises de plus de 50 salariés est doté de deux budgets distincts : un budget de fonctionnement ou budget AEP et un budget consacré pour les activités sociales et culturelles ou budget ASC.

Calcul du budget de fonctionnement du CSE

L’employeur doit verser une subvention CSE pour le budget de fonctionnement du CSE dont le montant annuel dépend de l’effectif de l’entreprise. Il peut en être exempté s’il a déjà fait bénéficier le CSE d’une somme ou de moyens personnels équivalents à 0,22% de la masse salariale brute.

Que peut-on donc acheter avec le budget de fonctionnement ?

Le CSE peut utiliser son budget pour différents frais de fonctionnement comme :

Les fournitures de bureau, frais postaux ou de télécommunication

Les honoraires des différents experts consultés par le CSE, comme un expert comptable etc.

Les frais de formation des membres du CSE

Les frais de déplacement

Les dépenses liées à l’information et la communication envers les salariés

Pour souscrire à un service de comptabilité spécialement conçu pour les comités sociaux et économiques, découvrez notre offre sur la page dédiée aux services de comptabilité pour les CSE.

Le budget alloué aux activités sociales et culturelles (budget ASC) du CSE

La contribution versée annuellement par l’employeur pour les œuvres sociales du CSE est déterminée par un accord d’entreprise. Ce budget ASC du CSE est destiné à financer des prestations à caractère social et culturel, non obligatoire, et sert à améliorer les conditions de travail et la qualité de vie au travail des salariés.

Le budget des ASC sert donc au financement de chèques cadeaux entreprise, de billetterie CSE, de chèques vacance, de colis de fin d’année offerts aux salariés, des sorties avec le personnel, des voyages etc…

Pour aider votre CSE dans cette mission, Club Employé a mis en place une plateforme d’avantages salariés sur laquelle vos salariés pourront obtenir différentes réductions pour des tickets de cinéma, dans des salles de sports ou encore dans des parcs d’attractions. Notre plateforme contient plus de 500 000 produits et services pour favoriser le pouvoir d’achat de vos salariés.

Le transfert entre les budgets du CSE, une grande nouveauté !

Contrairement à l’ancien comité d’entreprise, l’actuel CSE peut transférer le surplus de l’un de ses budgets à l’autre, à la fin de l’exercice comptable. Il peut transférer 10% du reliquat de son budget dédié aux ASC vers son budget de fonctionnement. L’inverse est aussi possible.

Par exemple, si sur un budget de fonctionnement de 20 000 euros sur l’année il reste un surplus de 5 000€, le CSE pourra transférer vers son budget ASC une somme équivalente à 10% des 5 000€, soit 500€.

Gestion du budget de fonctionnement non utilisé sur l’année

Le comité peut reporter le budget alloué aux dépenses de fonctionnement non utilisées d’une année à l’autre et de cette manière se constituer des réserves pour faire face à des dépenses importantes. Il peut aussi le placer pour le faire fructifier, bien que le CE ne soit plus éligible au livret A depuis 2009. S’il n’en avait pas avant cette date, il peut consulter sa banque pour choisir des placements financiers performants.

Les intérêts acquis par ces placements peuvent servir au financement d’activités sociales et culturelles. Étant donné que ces intérêts ne proviennent pas d’une subvention versée par l’employeur, le CSE peut donc en disposer comme bon lui semble. Il n’existe pas de jurisprudence à ce jour.

Envie d’optimiser la gestion financière de votre CSE ? Rejoignez CSE Finance et bénéficiez d’expertise et de conseils sur mesure pour maximiser l’utilisation de votre budget et faire fructifier vos réserves.

Le budget de fonctionnement du CSE en fonction de la taille de l’entreprise

Budget du CSE dans les entreprises de moins de 50 Salariés

Le budget de fonctionnement n’est pas obligatoire pour les entreprises de moins de 50 salariés, selon le code du travail. Ces entreprises ne bénéficient pas d’un budget de fonctionnement obligatoire, ni de subventions directes de l’employeur pour leurs activités.

En revanche, malgré cette absence de budget, l’employeur peut quand même décider de fournir des aides aux membres du CSE, notamment pour le financement de formations obligatoires des membres du CSE (formation SSCT) ou pour leur mettre à disposition un local équipé du matériel nécessaire au bon déroulement de leur mission.

Les membres du CSE peuvent aussi demander à leur employeur d’acquérir du matériel ou d’autres ressources dont ils pourraient avoir besoin pour leur mission. En cas de refus de l’employeur, l’inspecteur du travail peut intervenir pour faire valoir les droits du CSE

Budget du CSE dans les entreprises de plus de 50 salariés

Pour les entreprises de plus de 50 salariés, le budget de fonctionnement est obligatoire.

Le financement du CSE ne s’arrête pas au budget de fonctionnement, puisque l’employeur doit aussi donner une subvention destinée à financer les activités sociales et culturelles.

Les élus du CSE disposent donc d’un budget alloué chaque année pour assurer le bon fonctionnement du CSE mais aussi pour financer ces activités sociales et culturelles.

Bonne nouvelle, il est possible de transférer un surplus du budget de fonctionnement vers le budget ASC à la fin de chaque exercice comptable, dans la limite de 10% du reliquat d’un budget vers l’autre. Il n’est possible de le faire qu’une seule fois par an.

Cela pourrait vous intéresser